中國啤酒市場正經(jīng)歷一場靜水深流式的結(jié)構(gòu)性變革。一邊是“奪命大烏蘇”憑借其獨(dú)特的口感與互聯(lián)網(wǎng)口碑營銷,從新疆邊陲逆襲成為現(xiàn)象級全國網(wǎng)紅產(chǎn)品;另一邊,以華潤雪花、青島啤酒、燕京啤酒等為代表的本土巨頭,正不約而同地摒棄過去以量取勝的“跑馬圈地”模式,全力向高端化、品質(zhì)化轉(zhuǎn)型。這兩條看似平行的軌跡,實(shí)則共同指向一個(gè)核心議題:在消費(fèi)升級與存量競爭的時(shí)代,中國啤酒市場的價(jià)值與未來正在被重估。

一、 “網(wǎng)紅”大烏蘇:一場非典型逆襲的啟示

烏蘇啤酒的走紅,堪稱中國快消品領(lǐng)域的一個(gè)經(jīng)典案例。其成功并非源于傳統(tǒng)的廣告轟炸或渠道壟斷,而是植根于產(chǎn)品本身的差異化特質(zhì)與社交媒體的裂變傳播。

- 產(chǎn)品力為基: “勁大”、“后勁足”是消費(fèi)者對烏蘇啤酒最直觀的印象。較高的酒精度與麥芽汁濃度,塑造了其濃烈、醇厚的口感,與市場上主流淡爽型拉格啤酒形成鮮明對比,精準(zhǔn)滿足了部分消費(fèi)者對“真啤酒”、“有勁道”的追求。獨(dú)特的620毫升“大綠棒子”包裝,更強(qiáng)化了其粗獷、豪放的品牌個(gè)性。

- 社交貨幣屬性: “奪命大烏蘇”這一略帶戲謔與挑戰(zhàn)意味的綽號,在社交媒體上自發(fā)傳播,賦予了產(chǎn)品極強(qiáng)的社交話題性和娛樂屬性。消費(fèi)者分享飲用體驗(yàn)、比拼酒量,使其超越了單純的飲品,成為一種帶有身份認(rèn)同和社交儀式感的符號。

- 渠道與資本賦能: 在被嘉士伯集團(tuán)全資收購并納入其中國業(yè)務(wù)版圖后,烏蘇啤酒獲得了強(qiáng)大的資本支持和成熟的全國分銷網(wǎng)絡(luò)。嘉士伯憑借其高端化運(yùn)營經(jīng)驗(yàn),在保持烏蘇產(chǎn)品內(nèi)核與“網(wǎng)紅”調(diào)性的系統(tǒng)地推進(jìn)其產(chǎn)能布局與市場滲透,將線上熱度高效轉(zhuǎn)化為線下銷量。

大烏蘇的案例表明,在成熟的啤酒市場中,憑借極致的產(chǎn)品差異化和成功的社交營銷,區(qū)域品牌依然有機(jī)會(huì)實(shí)現(xiàn)全國化突破,并享受品牌溢價(jià)。這為其他本土品牌,特別是那些擁有獨(dú)特工藝和地域文化的品牌,提供了寶貴的路徑參考。

二、 本土巨頭的高端化:一場關(guān)乎生存的集體遠(yuǎn)征

與大烏蘇的“單點(diǎn)爆破”不同,主流本土品牌的高端化是一場系統(tǒng)性的戰(zhàn)略轉(zhuǎn)型。驅(qū)動(dòng)因素深刻而緊迫:

- 市場環(huán)境倒逼: 中國啤酒總產(chǎn)量自2013年見頂后已連續(xù)多年小幅下滑,市場進(jìn)入存量博弈階段。“量跌價(jià)升”成為行業(yè)新常態(tài),企業(yè)增長必須依賴結(jié)構(gòu)升級,提升噸酒收入與利潤。

- 消費(fèi)需求升級: 隨著主力消費(fèi)人群代際更迭(Z世代成為重要力量),消費(fèi)觀念從“喝飽”轉(zhuǎn)向“喝好”。消費(fèi)者對啤酒的品味、品質(zhì)、品牌故事乃至健康屬性(如低卡、低醇、精釀)提出了更高要求,愿意為高品質(zhì)產(chǎn)品支付溢價(jià)。

- 競爭格局演變: 百威英博、嘉士伯等國際巨頭早已在中國高端市場占據(jù)優(yōu)勢地位。本土品牌若固守中低端市場,將面臨利潤空間持續(xù)被擠壓的風(fēng)險(xiǎn)。高端化是提升盈利能力、鞏固市場地位、與國際品牌正面競爭的必然選擇。

本土品牌的高端化實(shí)踐呈現(xiàn)多維度布局:

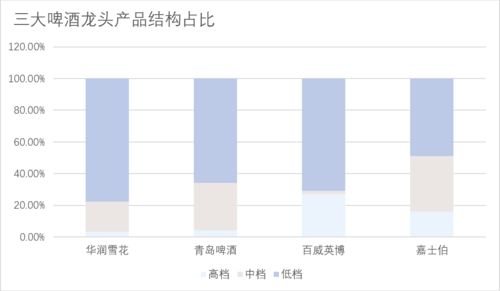

- 產(chǎn)品矩陣重塑: 紛紛推出高端系列(如華潤雪花的“匠心營造”、“勇闖天涯superX”,青島啤酒的“百年之旅”、“琥珀拉格”),大力發(fā)展精釀啤酒子品牌或產(chǎn)品線,同時(shí)收購或合作引入國際高端品牌。

- 品牌價(jià)值提升: 通過體育營銷(如贊助大型賽事)、音樂節(jié)合作、跨界聯(lián)名、打造品牌體驗(yàn)店等方式,與年輕消費(fèi)者建立情感連接,塑造高端、時(shí)尚、有內(nèi)涵的品牌形象。

- 渠道精耕與場景創(chuàng)新: 強(qiáng)化在高端餐飲、夜場、KA賣場等現(xiàn)飲和非現(xiàn)飲高端渠道的掌控力,并積極開拓電商、O2O等新零售渠道。聚焦于燒烤、火鍋、音樂酒吧等特定消費(fèi)場景進(jìn)行精準(zhǔn)營銷。

三、 市場調(diào)研下的挑戰(zhàn)與未來展望

市場調(diào)研顯示,無論是網(wǎng)紅品牌的持續(xù)發(fā)展,還是本土巨頭的高端化轉(zhuǎn)型,前路均非坦途。

對“網(wǎng)紅”品牌而言: 如何將一時(shí)的熱度轉(zhuǎn)化為長期的品牌忠誠度是關(guān)鍵挑戰(zhàn)。需警惕網(wǎng)紅效應(yīng)的消退周期,持續(xù)進(jìn)行產(chǎn)品創(chuàng)新(如推出差異化新品),加強(qiáng)品牌文化底蘊(yùn)的挖掘與傳播,避免過度依賴單一爆款和營銷標(biāo)簽。品控與供應(yīng)鏈的穩(wěn)定是生命線,任何質(zhì)量問題都可能迅速反噬口碑。

對本土高端化進(jìn)程而言: 面臨的挑戰(zhàn)更為復(fù)雜:

1. 消費(fèi)者認(rèn)知重塑: 改變消費(fèi)者對本土品牌“平價(jià)、大眾”的固有認(rèn)知需要時(shí)間和持續(xù)投入。如何講好高端產(chǎn)品背后的工藝、原料、設(shè)計(jì)故事,建立真正的價(jià)值認(rèn)同,是一大考驗(yàn)。

2. 國際品牌的壓制: 百威、科羅娜、福佳白等國際品牌在高端市場根基深厚,擁有強(qiáng)大的品牌資產(chǎn)和消費(fèi)者黏性。本土品牌需找到差異化的突破口。

3. 內(nèi)部體系適配: 高端化不僅是市場部的任務(wù),更需要從研發(fā)、生產(chǎn)、供應(yīng)鏈到銷售團(tuán)隊(duì)整個(gè)體系的轉(zhuǎn)型與協(xié)同,這對企業(yè)的組織能力提出了極高要求。

未來展望: 中國啤酒市場的高端化進(jìn)程將持續(xù)深化,呈現(xiàn)“多元化、個(gè)性化、體驗(yàn)化”趨勢。市場格局可能從“金字塔形”向“紡錘形”演變,中高端產(chǎn)品占比不斷提升。成功的品牌將是那些能夠?qū)a(chǎn)品硬實(shí)力(品質(zhì)、技術(shù))與品牌軟實(shí)力(文化、情感、體驗(yàn))深度融合的玩家。像烏蘇啤酒這樣憑借鮮明個(gè)性崛起的品牌,將與通過系統(tǒng)升級突圍的本土巨頭共同豐富市場生態(tài),滿足不同圈層消費(fèi)者的需求。這場重估與轉(zhuǎn)型,將推動(dòng)整個(gè)中國啤酒產(chǎn)業(yè)走向更高質(zhì)量、更可持續(xù)的發(fā)展階段,為消費(fèi)者帶來更豐富、更優(yōu)質(zhì)的選擇。